双汇去年生猪屠宰量仅1132万头,不及10年前,牧原等猪企抢位

双汇,国内生猪屠宰和肉制品行业绝对的龙头,屠宰量持续位居国内第一。双汇创始人万隆也因此被戏称为“杀猪大王”、“第一屠夫”。但近年,随着国内生猪养殖行业的发展和转型升级,养猪巨头们相继切入屠宰赛道,屠宰龙头之位或将易主。

双汇屠宰产能近十年止步不前,屠宰量不增反降

2012年双汇发展进行了重大资产重组,由双汇集团和罗特克斯将其持有的屠宰、肉制品加工等肉类主业公司股权和为上述主业服务的密切配套产业公司股权注入双汇发展。双汇发展的屠宰、肉制品加工业务的产能产量通过此次注入获得大幅提升,屠宰产能由不足500万头扩张至1780万头。2011年,双汇屠宰量仅248万头,2012年屠宰量首度突破千万头大关达到1142万头。此后多年,双汇屠宰产能增长乏力,至2022年,双汇屠宰产能仍维持在2500万头,近10年累计增长仅40%。

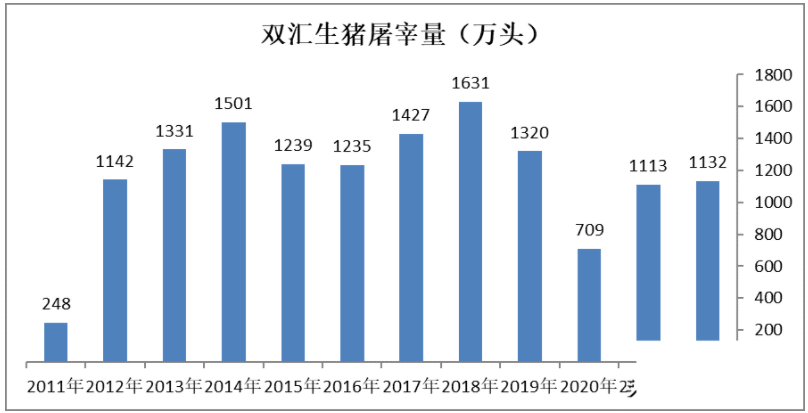

而从生猪屠宰量来看,近些年更是出现了不增反降的趋势。近十年,双汇屠宰量最高的年份是2018年,达到1631万头,而2020年,受国内生猪市场产能下降,猪价大涨的影响,双汇屠宰量大幅下降至709万头,2021年,屠宰量回升至1113万头,2022年,屠宰量进一步回升至1132万头,但也仍处于近10年的低点,产能利用率不到50%。2022年,全国生猪出栏量69995万头,双汇市场占有率仅1.61%,而十年前,双汇屠宰市场占有率也在1.6%左右,可以说是止步不前。

大猪企崛起,争相布局生猪屠宰

2018年,非瘟疫情重创国内养猪行业,也倒逼产业转型升级,更催生了一大批养猪企业的崛起,在国家“运猪”向“运肉”转变的政策引导下,养猪巨头们大举进军屠宰行业,布局全产业链发展,尤其是头部企业。而随着猪企的飞速发展,屠宰行业高度分散的格局必然被打破。

养猪龙头牧原,2022年全年生猪屠宰量已超过700万头,较上年增长近150%。截至2022年底牧原屠宰总产能已达2900万头,已超越双汇。未来公司屠宰肉食板块将继续按照现有养殖产能进行匹配规划,在养殖产能密集区域实现屠宰产能的基本覆盖。2023年牧原的生猪屠宰产能和屠宰量料将继续快速增长,屠宰量大概率超过双汇,跃居国内第一。

2012年,牧原生猪出栏量不到100万头,2022年,生猪出栏量已突破6100万头,10年增长60余倍。未来几年,产能增速虽然将大幅放缓,但产能达1亿头已是指日可待。作为配套的屠宰,无论是产能还是实际屠宰量也仍有非常大的发展空间。从目前的情况看,1-2年内,牧原就将取代双汇,成为国内生猪屠宰规模第一的企业,双料猪王。

温氏股份,2018年就已开始布局生猪屠宰业务,现有运营中的生猪屠宰产能已达350 万头,在建4个生猪屠宰项目设计产能超400万头。公司后续将稳步推进屠宰产能投入,未来规划为“82”比例,即 80%的肉猪产品以毛猪形态销售,20%为屠宰后鲜品形态销售。

新希望在生猪屠宰方面也早有布局。目前公司在辽宁沈阳、北京平谷、河北南宫、山东德州有4家千喜鹤屠宰厂,设计产能合计650万头,后续会根据猪场投产的节奏,以及单场或所在聚落整体规模综合考虑,针对部分项目追加建设屠宰厂。而且,不只是屠宰,公司在食品深加工、下游销售渠道和品牌方面也有着完整的布局,“美好”、“千喜鹤”等品牌影响不断扩大。

天邦股份在剥离饲料、疫苗等资产后,将聚焦生猪养殖和肉制品产业,公司2022年生猪屠宰量已突破120万头。

屠宰行业高度分散 猪企入局倒逼屠宰企业转型升级

近几年,随着规模企业的扩张,养猪行业集中度快速提升。2022年养猪前5强猪企出栏量已经达到1.14亿头,CR5占比提升至16.3%,而国内屠宰行业CR5占比仅为5%左右,屠宰行业仍处于高度分散的水平。

另一方面,猪企入局屠宰,自养自宰,市场猪源必然大幅度缩减,即使像双汇这样的屠宰巨头,采购优质猪源的难度将越来越大。近年来,双汇也开始布局养殖端,但目前生猪自养规模依然较小,远远不能满足公司的屠宰需求。

农业农村部监测数据显示,2022年,全国规模以上生猪定点屠宰企业屠宰量 2.85亿头,占全国生猪屠宰总量的40.77%,而2017年,规模以上定点屠宰量仅2.22亿头,占比仅32.21%。生猪行情的大幅波动,养殖企业的入局,屠宰竞争加剧,中小型屠宰场加速退出,行业集中度相应提升。所以,我们也看到了,近几年大量中小养殖场、散户不断退出,但同时消失的,还有很多的中小屠宰场。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!