进入四季度以来,国内生猪市场并未迎来传统需求旺季,国庆假期后,生猪现货价格跌跌不休,再次逼近15元关卡。10月25日,全国外三元生猪价格出栏平均价在15.12元/公斤,各地区生猪价格均出现下跌。受此影响,10月25日生猪期货主力合约再度创出新低,主力2401合约价格一度下探至15835元/吨,报收于15880元/吨,当日跌幅2.43%。

与此同时,据国家发改委价格监测中心披露的数据显示,2023年10月第三周全国生猪出场价格15.82元/公斤,降至11周低点。全国猪料比价为4.47,环比上涨0.22%。按目前价格及成本推算,未来生猪养殖头均亏损为7.79元。与前一周亏损额15.75元相比,本周养殖端亏损有所减轻。

中大型猪存栏同比增6.3%

据我的农产品网监测显示,当前全国生猪出栏均价为15.14元/公斤,上半年最低价格为13.6元/公斤,去年最低价格甚至达到12元/公斤。创元期货研究联席院长廉超表示,此轮猪价下跌确实是跌势最久的一次,以往猪周期最多连续亏损6个月,而今年已经累计亏损9个多月了。

“生猪期货跌跌不休主要原因是当前生猪供给量充裕,而需求增量不足所导致的价格下行。从饲料产量来看,8-9月份育肥料产量环比分别增6.8%、3.3%;从中大猪数量看,9月份全国规模场的中大猪存栏量环比增2.4%、同比增6.3%,反映今年11月和12月生猪供给量依旧较充足,接下来猪价走向更多取决于旺季需求增幅。”廉超接受《华夏时报》记者采访时表示。

与此同时,广州期货分析师范红军也对《华夏时报》记者表示,生猪期价跌跌不休的原因是现货在7月下旬反弹之后缺乏上涨动力,持续震荡回落,通过基差对盘面期价构成拖累,特别是近月合约。远月合约最近一周相对强势,主要源于市场对远期供需改善的预期,这又源于9月以来仔猪大幅下跌带动猪养殖利润大幅下降,使得市场预计产能去化有望加速。

“纵观本轮周期现货走势可以发现,猪价自2022年12月开始下跌,至今已经将近11个月的时间,其中7-8月现货出现明显反弹,但力度有限,前三季度产能去化力度有限,10月后现货再次加速下跌,加速行业产能去化,母猪及仔猪价格均出现明显下跌。”一德期货分析师侯晓瑞接受《华夏时报》记者采访时表示。

侯晓瑞表示,不同于之前的产业结构,在规模化养殖程度加深后,行业扛亏损能力提升。因此,本轮下跌给出市场“冬季漫长”的感觉。从目前规模场现金流情况来看,2021年的下跌使得部分企业亏损严重,2022年有所缓解,但由于现货高价持续时间不长,现金流只恢复一部分,2023年全年不温不火的行情使得部分企业现金流已经捉襟见肘。

“因此,今年2023年四季度至2024年一季度有抛售风险。目前已有苗头,关注发生的时间及持续时长。此外,当前生猪处于期现联动下跌状态,且在现货跌破15元/公斤后,期货各合约均维持一定程度升水,盘面注入现货超跌反弹预期,但目前尚无法确定现货是否已经触底,后续不排除加速去产能导致的现货再创新低的可能。”侯晓瑞称。

下游屠宰端减量保价

10月23日,国务院新闻办公室举行新闻发布会,介绍2023年前三季度农业农村经济运行情况。农业农村部畜牧兽医局负责人陈光华在会上表示,7月下旬之后,猪肉供需逐渐趋于平衡,生猪价格回升,养殖实现扭亏为盈。中秋国庆以来,猪肉市场供应宽松,价格又出现了小幅下跌。这主要是因为生猪生产供应在稳定增加。

作为产能的核心指标,全国能繁母猪存栏量今年以来始终高于4100万头的正常保有量。9月末,能繁母猪存栏量4240万头,比4100万头正常保有量要高出3.4%。同时,母猪生产效率也在提升,一头母猪每年要比上年多提供约0.5头肥猪。这样能繁母猪数量增多,生产效率又在提升,在两个因素共同作用下,猪肉产量处于近年同期高位。

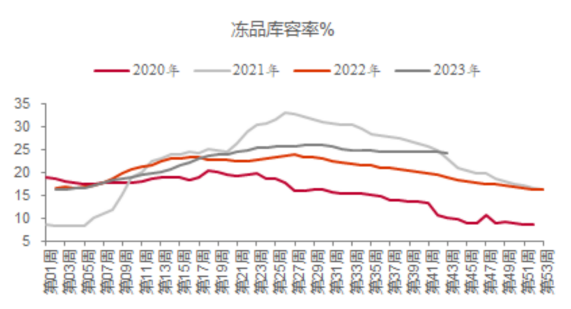

“对于一些小型养殖户来说,由于其不算折旧等成本,目前价格仍是小幅盈利,但产业内多数依旧是亏损的。一般来说,国庆假期后,猪肉需求会出现短暂性下滑,因此近期猪价持续下跌与需求恢复程度不及预期有关,但更多是供应端较为充足导致的。今年产业内冻品库存较高,基本上是无法完全出库的,而下游需求对猪肉供应承接力度有限,促使当前屠宰端减量保价,且没有意愿做冻品库存。”廉超表示。

(截图来源:创元期货)

我的农产品网监测显示,截至10月20日当周,猪肉冻品库存率为24.33%,比今年最高点仅下滑1.58个百分点,处于近几年的高位水平,今年冻品出库压力依然较大。与此同时,随着生猪价格的持续下跌,对于一些生猪养殖相关的上市公司业绩也造成了影响。

对此,广州期货分析师范红军表示,生猪价格对生猪养殖类上市公司业绩毫无疑问会产生重大影响,因当前生猪养殖企业普遍杠杆率偏高。据各企业半年报数据,除了神农集团、立华股份、东瑞股份、巨星农牧和中粮家佳康之外,多数生猪养殖上市公司负债率都在60%以上,生猪价格导致养殖亏损,会继续抬高上述公司负债率,对后期企业经营现金流带来风险。

“从生猪产业链情况,总体来看,由于2019年非洲猪瘟带来生猪产能的扩张和养殖效率的提升,前者体现在能繁母猪存栏长期高于国家农业农村部划定的正常保有量水平,后者体现在PSY和全流程存活率的提升上,这使得国内生猪供应充裕,总体依然处于供大于求的状态。”范红军称。

不过,一德期货分析师侯晓瑞表示,近年来生猪养殖规模化程度有明显提升,中小散户退出明显,行业抗亏损能力明显加强,但随着今年行业预期的一次次落空,现货市场信心有崩塌可能,叠加疫情等外界因素超预期。

此外,养殖企业选择提前在10月降重出栏,而11月中旬前需求端无明显利好出现,腌腊及春节备货需求可能集中在11月下旬后。因此,此阶段可能出现供需错配的行情,进而导致现货下跌超预期,行业产能去化加速。若此阶段现货端产能能够得到有效去化,出栏体重明显下跌,淘汰母猪继续加速,未来现货将会有明显好转可能。

生猪反弹预期破灭?

对于四季度而言,范红军表示,市场普遍认为环比供需是改善的,供应层面主要参考去年4季度和今年2季度末的生猪存栏,对应今年上下半年的供应是环比下降的。而据需求层面的季节性规律显示,下半年会环比增加,对应下半年或者四季度猪价要比上半年或者前三季度区间有所抬升。

不过,范红军表示,这已经通过7月底的反弹得以实现。实际上四季度就是一个节奏的问题,这个节奏主要是指市场通过压栏、二次育肥和冷冻库存来影响市场的供应变化,再结合需求的季节性变动,以此影响期现货的波动节奏。更倾向于先抑后扬,让市场先消化供应,抑制养殖户压栏和二次育肥,待到需求旺季的时候可能再来一波反弹。

“此外,从供需角度来讲,生猪月度供应量是边际递减的,需求量是边际递增的,生猪价格再创年度新低的可能性比较低。因此,本年度生猪期货价格大概率不会创新低。对于生猪企业来说,最好策略就是对冲风险敞口,降低养殖成本,即通过期货或者场外期权工具锁定养殖利润,比如旺季需求带动猪价反弹,生猪养殖企业可根据市场情况逢高进行卖出套保。”廉超称。

他同时表示,更倾向于认为生猪期价(指数)春节前将在15500-17500之间震荡运行,大概率不会创出新低,对于生猪养殖企业而言,其应该是等待卖出套保的机会,即接下来需要留意市场供应端带来的猪价节奏变化,如市场供应持续去化,包括二次育肥受悲观预期抑制,出栏体重持续低位,冻品库存环比下降,则后期需求旺季有望带动生猪期现货出现第三波(继今年2月和7月下旬)反弹,届时可考虑在成本端上方对春节后出栏生猪进行卖出套保。

针对接下来生猪期货价格走势,一德期货分析师侯晓瑞对记者表示,生猪期货走势取决于现货如何表现。若疫情表现可控,二育等抄底力量介入给与现货底部支撑,春节前现货反弹空间或将有限,期货可采取逢高做空策略。若疫情继续发酵,市场抛售比例增大,现货有年内二次触底可能,这会给未来现货带来较好的预期,期货采取反套或等待触底后做多机会。

“而且后续还需要继续关注生猪出栏体重、价格变化。对于生猪养殖企业来说,锁定已有利润是较好的策略,可选择当前盘面近月有利润的合约进行逢高进行套保(如01等)。若产能出现明显去化,现货有好转可能,企业可选择解开部分套保盘,等待现货价格上涨后再次进行套保。”侯晓瑞表示。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!