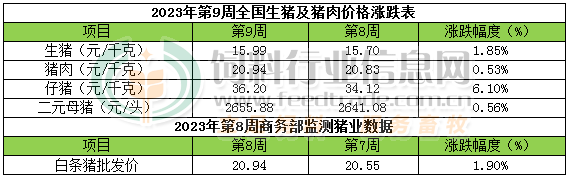

本周生猪价格为15.99元/千克,较上周上涨1.85%;猪肉价格为20.94元/千克,较上周上涨0.53%;仔猪价格36.20元/千克,较上周上涨6.10%;二元母猪价格为2655.88元/头,较上周上涨0.56%。

商务部监测数据显示,2023年2月第4周商务部监测全国白条猪批发均价为20.94元/公斤,环比上涨1.90%。

生猪价格:生猪价格大部上涨

本周生猪价格环比继续上涨,吉林在7.73-8.03元/斤,较上周上涨0.02元/斤,辽宁在7.73-8.03元/斤,较上周上涨0.03元/斤。北京在7.75-8.05元/斤,较上周上涨0.13元/斤。浙江在8.19-8.49元/斤,较上周上涨0.10元/斤。新疆在7.99-7.29元/斤,较上周上涨0.16元/斤。四川涨至7.61-7.91元/斤,河北涨至7.69-7.99元/斤,山东涨至7.24-7.54元/斤,河南涨至6.74-7.04元/斤,广东涨至8.14-8.44元/斤。

猪肉价格:商务部监测2023年2月第4周白条猪批发价格环比继续上涨。猪价持续上涨,白条价格也随之跟涨。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比上涨3.80%,较去年同期上涨42.10%,全国500个农村集贸市场仔猪均价为35.42元/千克。据本网统计本周三元仔猪价格为36.20元/千克,养殖端看好后市,仔猪补栏需求大,价格持续回升,仔猪价格整体呈偏强态势。

猪粮比价:本周猪粮比为5.63,较上周上涨0.10。玉米价格为2.84元/公斤,较上周稳中偏强,本周自繁自养亏损110元/头,较上周亏损减少34元/头。近期小麦市场供需压力较大,小麦价格仍下跌,对玉米市场情绪也有所影响,小麦、玉米差价持续维持在200元/吨附近,饲料企业采购以刚需为主。3月份养殖饲料需求将缓慢增长,但整体仍处于淡季后期,玉米需求有限。3月份中国养殖市场畜禽水产综合养殖量将继续增长,养殖饲料需求将继续缓慢增长,玉米消耗将继续缓慢增长,但总体上3月份中国养殖市场继续处于淡季后期阶段,玉米消耗总量增幅依旧有限。需求终端及贸易商新增采购需求将将需缓慢增长但增幅依旧有限。预判3月上半月期间,国内不同产区玉米价格依旧涨跌交织,而销区价格总体小幅缓慢上涨的几率则更高,总体上3月上半月产销区均价环比继续稳中缓慢上涨几率更高。

行情汇总:本周生猪均价环比继续上涨,周内则持续偏弱窄幅震荡为主。目前猪肉消费需求继续处于季节性偏低水平,再加上猪肉价格上涨后,白条走货变差,屠企亏损压力下抵制高价,压价意愿不减,市场博弈频繁,周内猪价持续在16元每公斤下方窄幅震荡。不过规模场出栏量有减少,部分散户惜售情绪仍存,二次育肥持观望态度,叠加由于收储层面支撑,养殖环节看好后市倾向明显,补栏较积极,仔猪价格持续偏强上涨,支撑猪价,周内猪价虽偏弱震荡,但跌幅受限,周度生猪均价环比继续上涨为主。总体上预计3-5月份、6-8月份期间猪价总体偏强震荡的大趋势不变。但如果3月份价格上涨过快,则3月-4月期间猪价有一个明显回调整理的过程存在。更远看,仅基于客观供需数据来说,2023年出栏大猪年度总体价格水平相比2022年总体维持基本相当的状态。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!

-

[02-28]

-

[02-27]

-

[02-26]

-

[02-25]

-

[02-24]

-

[02-21]

-

[02-20]

-

[02-19]

-

[02-18]

-

[02-17]