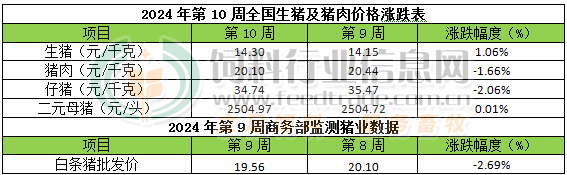

本周生猪价格为14.30元/千克,较上周上涨1.06%;猪肉价格为20.10元/千克,较上周下跌1.66%;仔猪价格34.74元/千克,较上周下跌2.06%;二元母猪价格为2504.97元/头,较上周上涨0.01%。

商务部监测数据显示,2024年2月第5周商务部监测全国白条猪批发均价为19.56元/公斤,环比下跌2.69%。

生猪价格:生猪价大部上涨

本周生猪价格环比大部上涨,吉林在6.97-7.27元/斤,较上周上涨0.04元/斤,辽宁在6.67-6.97元/斤,较上周下跌0.04元/斤。北京在7.32-7.62元/斤,较上周上涨0.11元/斤。浙江在7.00-7.30元/斤,较上周上涨0.08元/斤。新疆在6.54-6.84元/斤,较上周下跌0.20元/斤。四川跌至6.70-7.00元/斤,河北涨至7.08-7.38元/斤,山东涨至6.90-7.20元/斤,河南涨至6.34-6.64元/斤,广东跌至7.36-7.66元/斤。

猪肉价格:商务部监测2024年2月第5周白条猪批发价格环比继续下跌。猪肉消费进入季节性消费淡季,批发市场走货疲软,加之猪价下跌,猪肉价格也继续回调。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比上涨1.40%,较去年同期下跌19.70%,全国500个农村集贸市场仔猪均价为29.61元/千克。据本网统计本周三元仔猪价格34.74元/千克,目前虽豆粕等饲料原料价格不断下跌,养殖成本不断下滑,但仔猪价格仍旧处于高位,补栏成本较大,养殖端补栏较谨慎,仔猪价格继续下跌。

猪粮比价:本周猪粮比为5.98,较上周上涨0.08。玉米价格为2.39元/斤,较上周略微偏弱,本周自繁自养亏损309元/头。国内受东北地区价格持续上涨的影响,华北与东北价差逐渐缩小,随着玉米水分降低,贸易商建库意愿有所增强。3月份,中国玉米供应总体依旧充足,随着气温逐步回升,玉米储存难度将逐步提高,叠加种植户春耕启动资金需求增加变现意愿提高的影响,其玉米售卖积极性将逐步提高。需求端虽然相比2月份需求有所恢复但总体依旧处于低位,对玉米价格的支撑力度依旧偏弱。但3月份需求端部分企业做中长期库存的意愿有所提高库存需求有放大倾向。因此我们预判3月份月内产区玉米价格虽继续处于低位但依旧有看涨机会存在,因为库存余粮持续下降叠加持粮种植户惜售、贸易商建库意愿提高的影响,但涨幅有限因为进口玉米及玉米替代原料进口量持续到港供应充裕的影响,月内价格有上涨机会但缺乏大涨基础,3月份月度均价环比基本持平窄幅涨跌的可能性更大,我们倾向于基本稳定略上涨。全年看,国家粮油信息中心预报显示2024年中国玉米总产量将同比继续增长,同时由于替代原料进口量大幅增长的可能性大,因此2024年玉米供应压力巨大,玉米价格同比总体大概率向下。

行情汇总:本周生猪均价环比止跌上涨。因饲料原料价格不断下跌,养殖成本下降,二次育肥入场积极,养殖端对后市预期较好,看涨情绪较高,散户挺价惜售情绪高涨,规模场也有控价出栏现象,市场整体出栏积极性下降,支撑猪价上涨。不过目前需求疲软,批发市场走货一般,特别是肉价上涨后,部分市场出现砸行烂市现象,屠企涨价采购意愿较低,限制猪价涨幅。受情绪提振,短期内猪价仍有继续上涨可能,但猪价连续几日上涨,二育成本随之增加,入场积极性有减弱迹象,叠加需求掣肘,预计后续猪价再涨阻力较大。全年看,抛除市场情绪等主观因素仅根据供需推演数据来看,2024年猪价的“高光时刻”在7月份以后出现的几率更高,但在5月份前后北方地区有望迎来育肥盈利,而南方地区则在6月份以后才有望出现扭亏为盈(比2月份的预判提前1个月)。2024年原本趋于弱势的猪价在二育需求总体偏旺盛的“催化”之下有望适度改变颓势而表现略显“亮色”,总体上2024年生猪养殖行业状况相比2023年将有望适度改善。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!

-

[02-28]

-

[02-27]

-

[02-26]

-

[02-25]

-

[02-24]

-

[02-21]

-

[02-20]

-

[02-19]

-

[02-18]

-

[02-17]