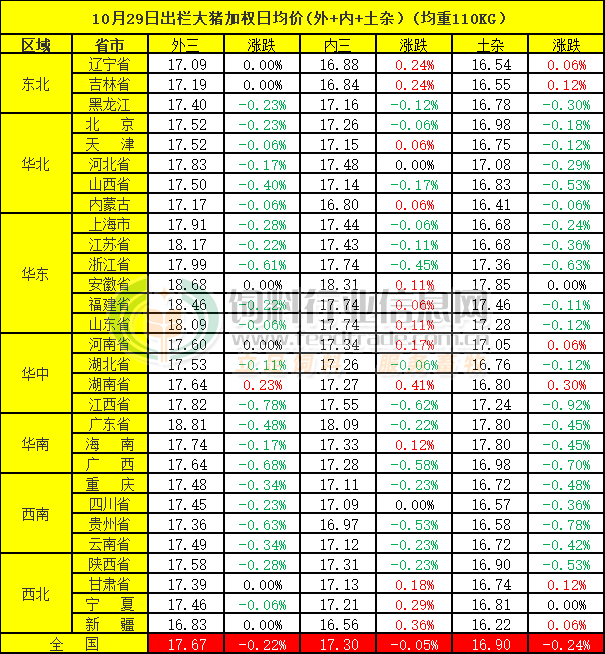

今日综合均价:

2024年10月29日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价下跌,全国生猪出栏加权日均价17.56元每公斤,相比昨天下跌0.19%。

今日全国外三元、内三元及土杂猪均价:

1. 主流市场外三元大猪全国销售均价17.67元每公斤,相比昨天下跌0.22%;

2. 主流市场内三元大猪全国销售均价17.30元每公斤,相比昨天下跌0.05%;

3. 主流市场土杂大猪全国销售均价16.90元每公斤,相比昨天下跌0.24%。

图表:2024年10月29日中国外三元+内三元+土杂猪收购均价统计表(单位:元/公斤):

备注:数据来源于慧通数据研究部,红色表示涨,绿色表示跌。

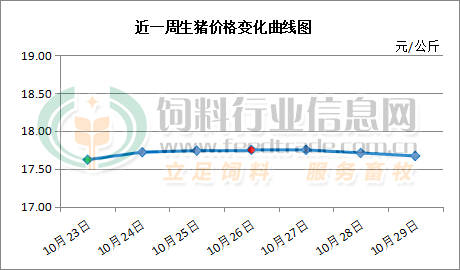

走势图分析:

(绿色代表一周价格最低点、红色代表一周价格最高点)

今日猪价继续偏弱回调。养殖端出栏积极性较高,市场供应充足,而需求表现继续萎靡,屠企压价收猪情绪明显。市场博弈激烈,猪价震荡弱调。11月份中国生猪月度综合养殖量环比将继续小幅下降但下半月有望逐步止降回升,商品大猪月度出栏总量、猪肉月度新增产供量环比将继续下降。11月份期间商品大猪出栏(大肥)供应在理论上将继续维持偏紧态势不变,对大猪价格的利多支撑也将继续存在,但由于整个市场依旧缺猪不缺肉,因此屠宰加工环节因猪肉供应继续维持过剩状态影响,其压价采购策略将依旧不变的可能性依旧偏高,对养殖端生猪价格继续形成明显压力。在养殖端情绪方面,由于大场出栏集中度高对价格的影响更大,大量中小散生猪出栏较为分散对价格走势的影响力弱,因此在理论上虽然有部分中小散依旧存在惜售情绪,但由于第四季度猪价相比8月份高点以及10月末价格总体依旧呈偏弱格局已经基本形成共识,因此总体上顺价销售积极认卖依旧是市场主流情绪;在消费端,随着气温进一步下降,居民猪肉消费需求将继续增长,理论上对猪价及猪肉价格的提振作用将继续增强。但在缺猪不缺肉背景下猪肉供应依旧过剩将继续向养殖端传导,因此我们预判11月份期间大多数时候出栏大猪价格相比10月份将依旧难有明显作为,价格总体继续偏弱整理的可能性依旧更高。但随着消费市场的继续改善,11月下半月价格在总体偏弱的大背景下出现阶段性窄幅反弹回涨的机会依旧存在。

我们依旧认为,相比养殖成本及供过于求的供需基本面而言,11月-12月份期间猪价总体将继续高企(虽然相比8月份价格高点呈继续下跌态势),将继续维持上冲乏力而回跌力度更强局面不变,这是此前月份猪价持续上涨透支后期市场红利的结果。我们继续坚持认为,11月份-25年2月份期间出栏大猪价格虽然依旧处于盈亏线以上,但价格走势总体呈跌势,总体上第四季度猪价相比第三季度大概率回落的几率在进一步提高。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!

-

[02-28]

-

[02-27]

-

[02-26]

-

[02-25]

-

[02-24]

-

[02-21]

-

[02-20]

-

[02-19]

-

[02-18]

-

[02-17]