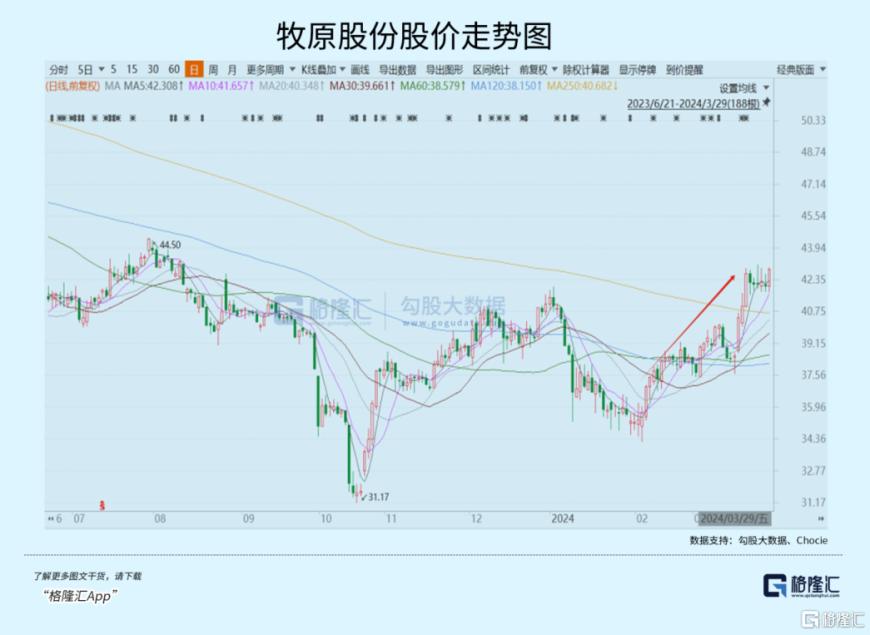

近期以来,A股生猪板块迎来一波躁动行情。其中,牧原股份较2月初以来大涨逾20%,小猪企神农集团近两周也大幅拉涨近半倍,大宗商品中生猪期货价格也在节后保持不错的上涨势头。两个市场的投资者似乎均在博弈猪周期反转预期了。

但回到现实看,行业却正在经历史上最艰难、最漫长、最残酷的猪周期。2023年,全行业生猪养殖头均亏损76元。这也是自2014年以来,首个算总账全年亏损的年份。据财报预告,18家上市猪企累计大亏248.7亿—291.7亿。

迟迟等不来猪周期反转,目前已经有多家大型猪企扛不住了。前有正邦科技通过重组艰难求生,后有傲农生物在债务泥潭中苦苦挣扎,已于今年2月被债权人申请预重组。

没过多久,天邦于3月18日选择主动暴雷:鉴于公司无法清偿到期债务,且明显缺乏清偿能力,但具有重整价值,公司拟向法院申请重整及预重整。

要知道,2023年天邦出栏量排名第7,傲农生物排名第9,正邦排名第10(2022年第4)。10大猪企有3家出现重大经营困难走向重组,标志着非洲猪瘟爆发以来的猪周期比以往要残酷得多,生猪行业正在经历一轮超级大洗牌。

01

2023年前三季度,天邦食品营收72.69亿元,同比增长6.36%。归母净利润为-15.66亿元,同比增长-256%。据财报预告,2023年全年亏损26亿元—29亿元。

最近3年,天邦累计至少亏损85亿元之巨,超过2007年上市以来所有年份的利润总和。

截止2023年三季度末,天邦流动负债高达127.39亿元。其中,短期借款26.91亿元,应付票据和应付账款为35.35亿元,一年内到期的非流动负债为12.9亿元。而账上货币现金仅仅只有6.76亿元,较2020年鼎峰时的21.26亿元大幅锐减14.5亿元。

2020年至2023年三季度末,天邦流动比率从1.14锐减至0.31,速动比率从0.64锐减至0.07,现金比率从0.42锐减至0.05。其中,速动比率和现金比率双双低于0.1,代表企业可能无法实质性偿还短期巨量债务。

2023年三季度末,天邦资产负债率高达87.03%(2020年末仅43.25%),仅次于正邦的162.6%以及傲农的89.4%。加上四季度至少亏损10.3亿元,那么最新负债率可能已经突破100%了。

面对大幅恶化的财务表现,天邦可能早已经意识到了危机,开启自救模式。

2022年以来,天邦前后两次大比例转让史记生物股权,累计作价回收超过26亿元。

2022年6月,天邦以10.2亿元的价格将史记生物的51%股权,转让给史记生物管理层和员工持股平台,或为其独立上市做准备。此举亦让天邦2022年利润扭亏为盈。对于控制权让渡,彼时已引起市场广泛关注。

2024年3月,天邦再度转让史记生物30%的股权给通威股份,作价16.5亿元。后来在半个月内再度多次转让史记生物股权,获取资金1.6亿元。

史记生物可谓是天邦旗下优质资产。2014年曾入股跨国种猪育种公司,进行全球同步育种,2019年开启独立育种。其财务表现优异,在2021年、2022年分别盈利1.66亿元、2.74亿元。

除了卖核心资产外,天邦定增融资11.98亿元在今年初已落地。原计划用于数智化猪场升级项目以及补充流动资金,而改为还债。

经过一些列融资和变卖资产的自救操作,但仍然没有能够力挽狂澜。除了债务窟窿很大以外,天邦大量存栏生猪每天还会持续消耗现金流,导致情况更加恶化。

天邦终究还是没有扛住现实压力,选择了主动暴雷。

02

不管是正邦、亦或是傲农、天邦,均采用比较传统的“公司+农户”模式,并在短时间内激进地扩大养殖规模,最终导致了如今极其困难的经营局面。该模式之下,生猪养殖“规模不经济”效应凸显,容易在大幅波动的猪周期中遭受重创,甚至淘汰出市场。

“规模不经济”主要体现在两个方面。第一,生猪疫病越来越多样化、复杂化、长期化,防控难度陡然升级。

比如非洲猪瘟袭来,温氏股份能繁母猪群遭遇重创,恢复原来产能就足足用了4年,并且为之大幅举债,导致资产负债率持续攀升。

如今,非洲猪瘟并没有消失,而是局部多频爆发,对于“公司+农户”模式下的分散产能,可谓防不胜防。一旦染疫,损失会比较严重。

但想要大幅提升防控水平,又不现实。因为猪舍资产属于农户,公司无法强制要求升级防控,否则面临农户不愿意代养的经营风险。其次,疫病防控设施升级,需要农户额外增加资本开支,很难落地执行。

包括非洲猪瘟在内的疫病无法有效防御,死淘率等养殖相关指标恶化,必然对应着养殖成本大幅提升。

第二,养殖规模上了体量之后,管理难度会上大台阶。

一方面,农户与公司的利益诉求不一致。倘若农户利益高于公司,则公司损失,造成养殖成本高,无法长期保持竞争力。倘若农户利益低于公司,农户不愿意养殖,可以另寻出路。

另一方面,饲料原料、运输配送等环节冗杂,成本较高。

在自繁自养模式下,原粮运进猪场,一体化加工直接用于生猪养殖,节约了饲料在流通环节大部分的成本。但在“公司+农户模式”下,饲料加工企业需要盈利+省市县乡运输及盈利+包装/储藏/装卸费用+农民赊销饲料付利息等。另外,饲料销售还需要缴纳所得税。

因此,在“公司+农户”模式下,规模不经济效应非常明显。规模上的越快,企业被淘汰出市场的风险就越高。

那么,要实现规模经济,可能唯一出路就是自繁自养。这些年,牧原出栏量持续攀升,从2015年的192万头大幅增加至2023年的6381万头,且成本控制良好,远低于温新正天,且资产负债率亦是大型猪企中最低的。

不过,自繁自养模式门槛非常高,于行业内外均是如此。对于行业外资本而言,高投入、高风险、低回报的生猪行业特点,导致不敢轻易杀入。其次,低成本养猪需要大量技术储备,包括猪舍、种猪、选育、饲料、智能化等方面,没有多年的沉淀与积累是做不到的。

对于行业内玩家而言,温新正天们已经选择“公司+农户”,想要切换新模式,基本不太现实了。因为这意味着从零开始,资金不允许、技术不允许、时间也不允许。

03

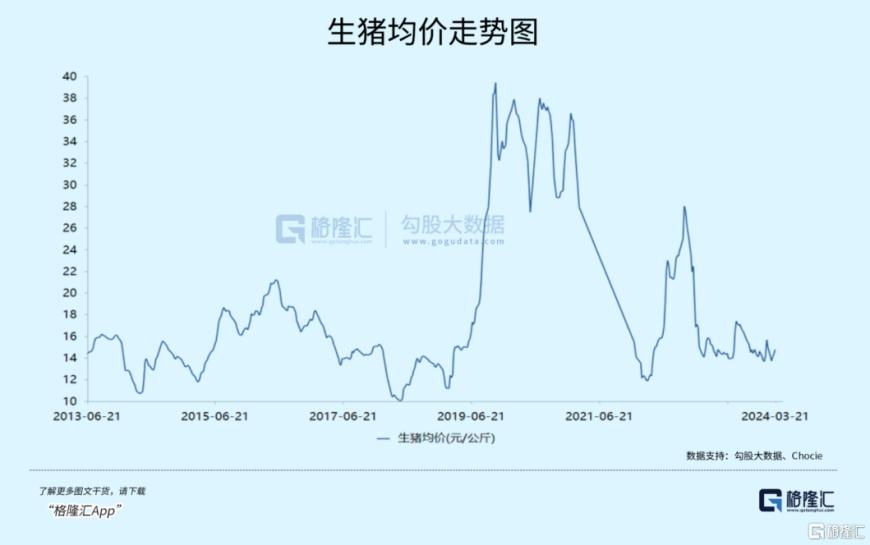

2023年,全国生猪出栏72662万头,比上年增长3.8%。猪肉产量5794万吨,比上年增长4.6%,处于2015年以来的最高水平。产能高企,导致猪价持续萎靡低迷,全行业出现深度亏损。

其实,从2021年5月开始出现亏损至今,除牧原外,行业整体亏损了近3年。但养殖规模化提升后,大企业都在赌,都在熬,不愿意去产能,导致资产负债率大幅提升。

但猪价持续低迷,杠杆下的规模产能负债表恶化,现金流持续失血,信用挤兑在不同规模主体中发生。包括正邦、傲农、天邦相继爆出重大经营问题就是最好的例证。

从大型企业被迫去产能的维度看,本轮猪周期13元/公斤的底部或已经夯实,股票市场也正在博弈猪周期反转预期了。但关键是什么时候迎来拐点呢?

目前来看,不管是养殖大户,还是市场投资者,普遍预期今年下半年会迎来拐点。但预期过于一致的话,又会有两个问题。第一,整体行业产能去化可能会因拐点预期变慢。第二,或许又会出现二次育肥及压栏动作,导致猪价提前上涨(节后猪价攀升有一定因素),供给压力延后,到时候反过来打压猪价上升高度。

下半年普遍预期的反转可能会有一些波折或意外,但大底部已经出现,养猪行业快迎来黎明了。但残酷的是,不少龙头猪企或许已经熬不到那个时候了。

-

[08-20]

-

[08-20]

-

[08-18]

-

[08-18]

-

[08-18]

-

[08-15]

-

[08-15]

-

[08-14]

-

[08-14]

-

[08-13]