[为何新季美豆面积和单产未调整]

美国农业部于当地时间6月9日发布月度供需报告,市场对豆类市场比较关心的一个问题是,在今年大豆种植较为顺利的背景下,美国农业部是否会调整美豆种植面积和单产。

首先,美国农业部在3月种植意向报告中给出低于市场预期的8750万英亩大豆种植面积,这给市场埋下了“后期面积上调”的预期。然而,从美国农业部对美豆种植面积的调整规律来看,5月、6月供需报告基本没有调整过大豆种植面积数据,但是6月底的种植面积报告往往会较前期预测作调整。因此,在今年美豆种植较为顺利的背景下,美国农业部可能会在6月底的种植面积报告中上调美豆种植面积。

其次,美国农业部对新季大豆单产的第一次预测是在2月的展望报告中,在之后的5月、6月、7月供需报告中基本不对单产作调整,除非6月天气条件较差,美国农业部可能会在7月供需报告中下调美豆单产(2009年以来,仅有的两次调整是2012/2013年度、2019/2020年度均是下调美豆单产)。因此,美国农业部6月9日发布的供需报告未对美豆单产作调整。

最后,在美国农业部今年发布的第一份生长报告中,美豆优良率仅有62%,处于同期偏低水平。若后期美豆优良率持续处于低位或继续下调,则后期美国农业部下调美豆单产的概率将增大。相反,若后期美豆产区降水改善,美豆优良率持续回升,则美国农业部下调美豆单产的概率较小。

[美国农业部下调阿根廷大豆产量]

目前,市场对2022/2023年度阿根廷大豆减产较为确定,不确定的是大豆减产幅度。此前,布宜诺斯艾利斯谷物交易所和罗萨里奥谷物交易所分别将阿根廷大豆产量下调至2100万吨和2150万吨,美国农业部则在5月供需报告中维持了2700万吨的预估。截至6月7日当周,阿根廷大豆收获率为93.8%,去年同期为99%;已收获单产为1.51吨/公顷,去年同期为2.84吨/公顷;已收获产量1955.18万吨。根据阿根廷大豆收获进度和已收获产量测算,阿根廷大豆产量在2100万吨左右。因此,随着收获接近尾声,阿根廷大豆基本定产。因此,美国农业部虽在6月供需报告中下调了阿根廷大豆产量,但是环比下调幅度仅有200万吨(阿根廷大豆产量由5月预测的2700万吨下调至2500万吨),低于市场预期的2200万—2400万吨。

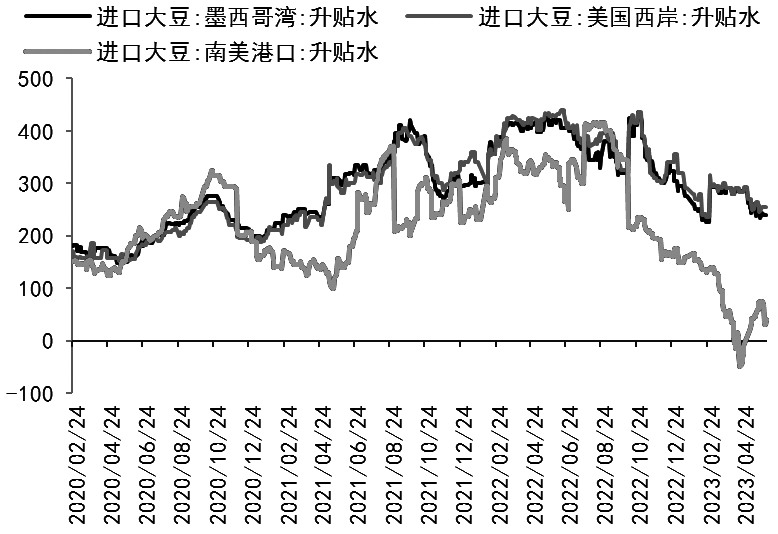

[今年巴西大豆出口高峰期或延长]

如果2022年四季度进口南美大豆升贴水的走弱可以理解为“南美大豆丰产的预期”,那么今年3月、4月进口南美大豆升贴水的快速下行则可以解释为“巴西大豆增产的现实”。随着巴西大豆增产2400万—3000万吨,巴西大豆出口量也预期大幅增加。美国农业部6月供需报告预计,巴西2022/2023年度大豆出口量同比增加近1400万吨至9300万吨。数据显示,1—5月,巴西大豆累计出口4926万吨,出口进度为53%,这意味着巴西仍有近4400万吨大豆可供出口。假设9—12月大豆出口量仅占全年出口总量的15%,那么6—8月巴西大豆出口总量可达3000万吨,即6—8月巴西大豆月均出口量可达1000万吨。因此,今年巴西大豆出口高峰期或延长,而后期美豆出口将面临着较大的竞争压力,这也是美国农业部6月报告中将美豆旧作出口目标下调41万吨至5443万吨的主要原因。

图为进口大豆升贴水(单位:美分/蒲式耳)

综合以上分析,尽管近日市场风险偏好回升,美豆中西部产区有干旱迹象及美豆优良率偏低等因素驱动市场出现反弹,但是巴西大豆丰产将使其出口高峰期延长,并且巴西大豆将挤压美豆出口。此外,美国农业部6月供需报告对阿根廷大豆产量下调幅度低于预期。因此,在海外金融风险、经济衰退尚未排除,美豆丰产预期未变,国内油脂油料进口增加的条件下,后期油脂油料继续偏弱运行概率较大。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!

移动用户发送到:10657 1203 3014 523 联通用户发送到:10655 0590 5089 16600

电信用户发送到:10659 0200 16689 16600

-

[08-15]

-

[08-14]

-

[08-14]

-

[08-13]

-

[08-12]

-

[08-12]

-

[08-12]

-

[08-11]

-

[08-15]

-

[08-14]

-

[08-13]

-

[08-12]

-

[08-11]

-

[08-08]

-

[08-07]

-

[08-06]

-

[08-05]

-

[08-04]

-

[08-15]

-

[08-14]

-

[08-14]

-

[08-13]

-

[08-12]

-

[08-12]

-

[08-12]

-

[08-11]

-

[08-07]

-

[08-06]