一舱难求!

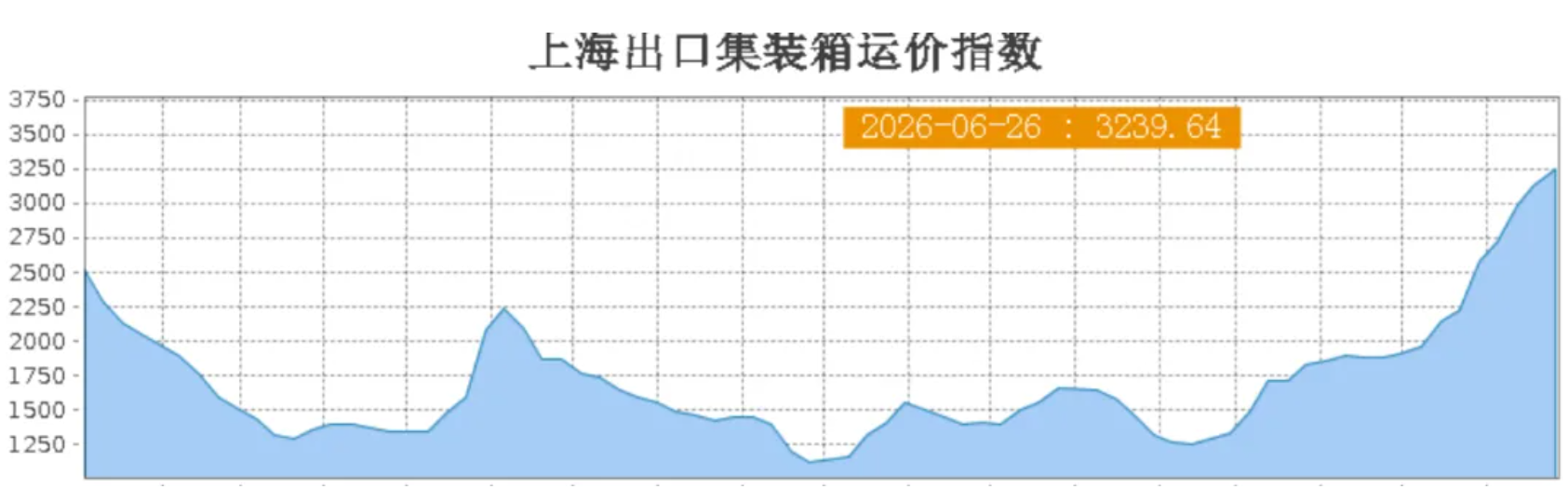

据最新数据,上海出口集装箱运价指数SCFI已突破3239点,实现连续九周走高。

和往年三季度才启动的旺季涨价不同,这波上涨从4月底开始启动,发生在传统海运淡季;

截至目前两个月的时间,美西40尺FEU运价翻倍至5683美元,美东同步冲高至6873美元,欧洲、南美主航线同步跟涨;

突如其来的成本跳涨、舱位排期爆满,跨境卖家面临“一舱难求”的局面。

运价又叕叕涨了

整体来看,本轮涨价呈现“美线领涨、多线跟涨”的格局,叠加各类附加费上调,实际物流成本的涨幅远超指数账面表现。

美线领涨全线飘红,舱位一柜难求

北美航线是本轮涨价的绝对主力,启动上涨至今,美西40尺柜运价两个月涨幅接近翻倍;美东同步冲高至6873美元,单周涨幅均保持在8%-11%区间。

除美线外,欧洲、地中海、南美等主干航线也同步跟涨,南美桑托斯航线单周涨幅超8%,运价突破8000美元。

舱位紧张是卖家最直观的感受,6月底前的直航舱位早已售罄,临时急单只能选择价格更高的中转船,还要承担近四成的甩柜风险,不少卖家因此错过了Prime Day的补货窗口。

附加费密集落地,实际成本涨幅超账面

这轮涨价不只是基础运费上调,各类附加费的集中落地,才是推高实际成本的关键;

中远海运官宣7月1日起美线40尺柜GRI上调3000美元,马士基、达飞也加收2000美元/FEU的旺季附加费,除此,燃油附加费、红海风险附加费同样维持高位。

算上各类杂费,卖家实际承担的物流成本涨幅,远高于运价指数的账面数字,成本压力正从北美主干航线向更多目的地传导。

行业成本分化加剧,现货和长协价差拉大

行情上涨之下,和船公司签了全年长协的商家,基础运费虽有优势,但有船司悄悄缩减承诺的舱位配额,超出配额的货物仍要按现货高价结算。

而没能力签下大额长协的中小卖家更为被动,只能全盘接受现货高价。

同一柜货物,两类卖家的物流成本最高能差两千多美元,行业资源两极分化的趋势愈发明显。

抢运潮叠加运力收缩

这波淡季反常涨价,并非单纯的货量增长导致,而是短期抢运热潮与长期运力收缩双重叠加的结果。

最直接的导火索,是美国关税政策带来的集中抢运。

美国现行10%的全球进口临时关税,将于7月到期,市场普遍预判后续关税标准会收紧甚至加征。

为规避额外税费,大量卖家扎堆在五六月份出货,连东南亚代工厂也加入抢舱行列,跨太平洋航线货量短时间暴涨三成以上,直接打乱了传统淡旺季的节奏。

其次是地缘冲突带来的长期运力收缩。

红海运输危机尚未缓解,巴拿马运河持续干旱,霍尔木兹海峡通航风险尚存,这些因素都在持续消耗全球有效运力。

以红海绕航为例,船舶改走好望角后航程拉长、船期周转变慢,变相减少了可用舱位。

多重消费节点的备货需求扎堆,给运价提供了持续支撑。

美国独立日促销、美加墨赛事备货、亚马逊Prime Day,再加上返校季、黑五圣诞的提前囤货,多个消费节点集中爆发。

海外零售商也放弃了此前少量多次的零库存策略,选择大批量提前备货,海外仓库存周转周期拉长,源源不断产生出货需求。

头部船公司主动控舱挺价,也是涨价的重要推手。

五六月份不少船司主动砍掉部分航次,亚欧航线每月空班比例最高达到10%,刻意制造舱位紧张的局面;

同时分批放出涨价通知,统一市场涨价预期,避免行业内互相压价,稳稳维持住了运价的上涨趋势。

再加上空箱回流缓慢、燃油成本上涨等因素,运价几乎没有向下的空间。

卖家成本或将上升

从当前形势来看,短期内运价很难出现暴跌,舱位紧张的情况至少会持续到7月中下旬,全年整体运价水平也会明显高于上半年淡季。

低货值、大体积品类的中小铺货卖家,海运成本能占到单品售价的三到五成,利润面临大幅度压缩。

对跨境卖家而言,与其被动等待运费降价,不如主动搭建适配高波动行情的供应链体系。

通过分批次锁定舱位、多元化物流渠道、通过优化备货与库存模型、重构产品定价体系等建立起抗周期的运营能力。

-

[07-01]

-

[07-01]

-

[07-01]

-

[07-01]

-

[06-30]

-

[06-29]

-

[06-26]

-

[06-25]

-

[06-24]

-

[06-24]