1、今日摘要

①、卡塔尔2026年7月硫磺合约价FOB890美元/吨,环比上调85美元/吨。

②、全国港口库存量74.17万吨,环比下降0.74%,同比下降68.45%。

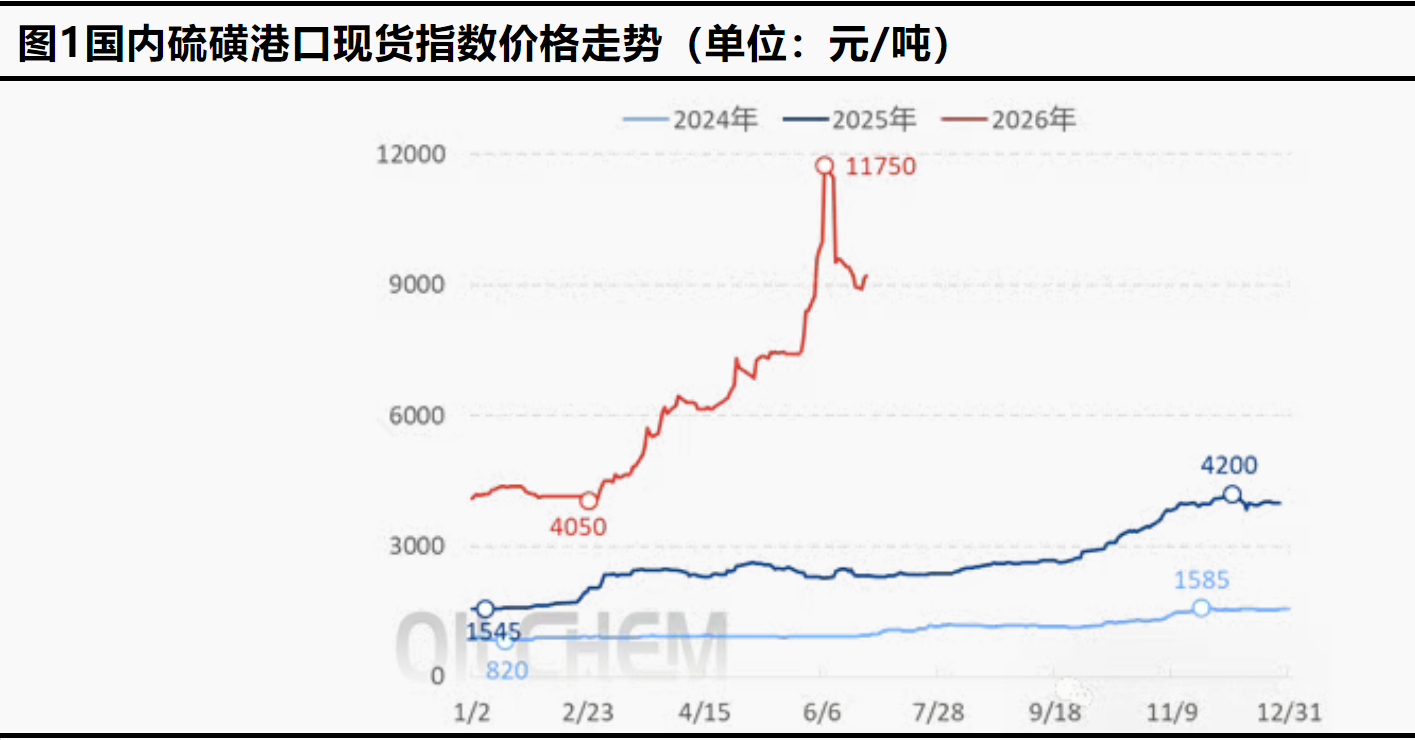

2、现货概况

以镇江港为基准,今日主流颗粒价格9200元/吨,符合早间预期。新有效参考消息稀缺,大部业者惯性观望,持货资源并不急于作出调整出货举措,个别商户寻低无果顺势跟进,促成行情向上推进。早间港上气氛趋于安静,各方均被动等待,听闻仅有零星试探性报盘,港上贸易互动并不活跃。不久后传出有零星终端问询行为,而在午后场上存有商户间关于9200元/吨商谈成交消息。

3、价格预测

当前由于未有指向性消息,大部业者惯性选择随行就市观望,交投面恐少有明显消息传出,如此背景下预计短期磺市或将在相对高位整理运行。

4、相关产品情况

磷肥市场:今日湖北55%粉磷酸一铵主流出厂价在4450元/吨附近。今日国内磷酸一铵市场交投气氛偏淡,湖北55粉主流出厂报4450元/吨附近,实际一单一议。工厂价格保持坚挺,暂无变动,市场成交疲弱,成交存商谈空间。下游复合肥企业原料采购心态谨慎,装置开工维持低负荷运行,受终端接货不积极影响,也不急于对一铵补单购进,多按需少量拿货为主,整体市场新单跟进有限。今日磷酸二铵64%出厂价在4800-4850元/吨左右,实单保持商谈。国内磷酸二铵市场气氛僵持,市场价格虽保持坚挺,但受制于需求淡季,新单跟进明显不足,下游采购意愿不高,操作趋于谨慎,市场整体交投氛围偏淡,原料价格短期内下行空间有限,成本仍存高位支撑。

硫酸市场:国内硫酸市场盘稳运行,主流价格持稳,局部地区受资源偏紧及下游补库提振,价格小幅跟涨。广西地区受周边云南酸价连续上调带动,区内外围资源流入量收紧,叠加贵州等地需求稳定释放,区域供需格局持续改善。两大主力酸厂外发订单执行顺畅,企业库存维持低位,供应端对价格的支撑作用显著增强。下月订单商谈重心已基本抬升百元附近,市场运行中枢较前期明显上移。河南市场走势偏强运行,外围湖北地区主力酸企和省内济源地区个别酸厂正处检修期,市场货源收紧,酸厂普遍处于无压运行状态。

下游维持刚需性采货节奏,推动区内酸价成交重心稳步上移。此外,外围山西市场受河南涨势气氛带动,酸价亦小幅上调。东北地区受外围区域酸价上调及供应端持续收紧影响,多家酸企计划于明日统一上调150元/吨。内蒙地区主力酸企7月酸价计划上调180元/吨。目前市场看涨情绪浓厚,短期内硫酸市场仍将维持高位态势,价格波动空间有限。

-

[07-03]

-

[07-03]

-

[07-02]

-

[07-01]

-

[07-01]

-

[07-01]

-

[07-01]

-

[06-30]

-

[06-29]

-

[06-26]