1.本周市场关注点

①、本周(20260626-0702)国内硫磺产量约19.21万吨,环比增长1.32%。

②、本周(20260626-0702)国内硫磺消费量约29.85万吨,环比下降9.55%。

③、全国港口库存量72.95万吨,较上周四下降2.89%。

④、磷酸一铵本周行业产能利用率58.22%,较上周提升5.14个百分点。磷酸二铵本周行业产能利用率34.44%,较上期增加0.47%。

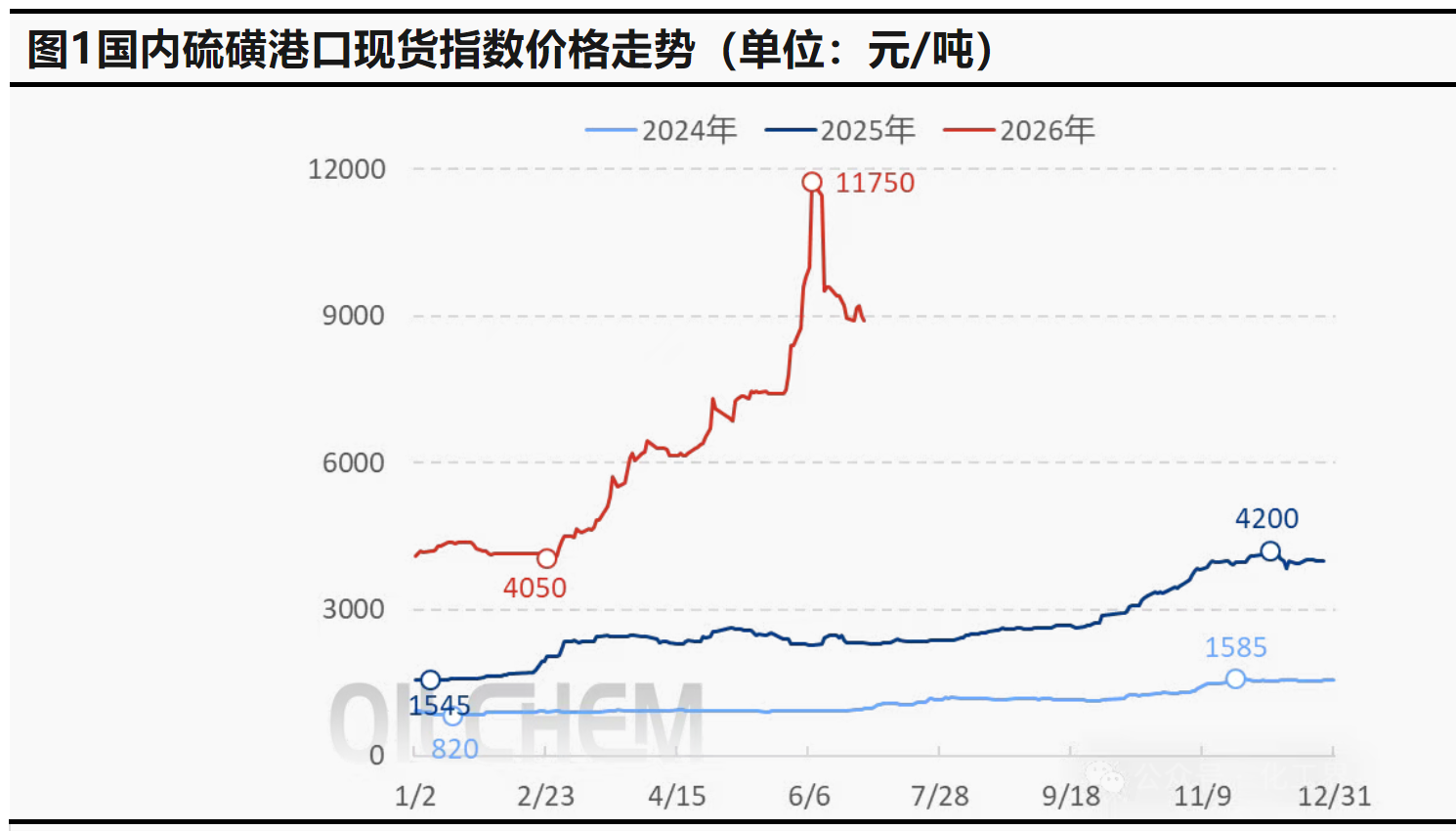

2.本周行情分析

本周国内硫磺市场震荡下行,截止到目前镇江港主流颗粒价格在8900元/吨,较上周四下行50元/吨,降幅0.56%。外盘方面,卡塔尔7月硫磺合约价FOB890美元/吨,环比上调85美元/吨。另有消息称采买方对于CFR1000–1200美元/吨的资源报价持谨慎态度,部分企业已收到长协到货,短期采购需求有所缓解。但市场整体供应缺口明显,低于CFR1000美元/吨的意向价很难被供方接受。全球多地区市场对于三季度长协谈判已启动,详情需等待观察。

国内方面,期初大部业者无意主动操作,市场被惯性观望情绪笼罩,个别卖家有调整举措,致使市价下行。不过中东地缘局势再起波澜,相关海峡存有回到选择性通航的可能,持货商因此不再妥协报盘高挂,低价寻货时机暂时错失,行情向上运行。接着虽然有效参考消息稀缺,大部业者惯性观望,持货资源并未作出调整,个别商户寻低无果顺势跟进,促成市场继续向上推进。然连续上行后,有利刺激难寻,交投气氛趋清淡,市场心态承压只得连日向下调整。

市场影响因素分析

①、普光万州价格暂不对外报价。

②、截至7月2日,长江地区港口库存量为27.9万吨,较上周减少4万吨。

3. 下周市场价格预测

美金资源整体供应偏紧,因此价格仍有坚挺运行预期,只是国内商户对于后续市场表现明显信心不足,交投情绪惯性靠向观望,加之行业会议活动分散市场注意力,届时若无新影响因素介入,磺市或将整体高位盘整运行,此外还需留意终端待市态度是否有所改变。

-

[07-03]

-

[07-02]

-

[07-01]

-

[07-01]

-

[07-01]

-

[07-01]

-

[06-30]

-

[06-29]

-

[06-26]

-

[06-25]