1、今日摘要

①、据悉钦州港有名为YOU SHEN 11液硫船靠港计划,该船早些年装载液体硫磺约3700吨。

②、全国港口库存量71.51万吨,环比下降3.59%,同比下降69.72%。

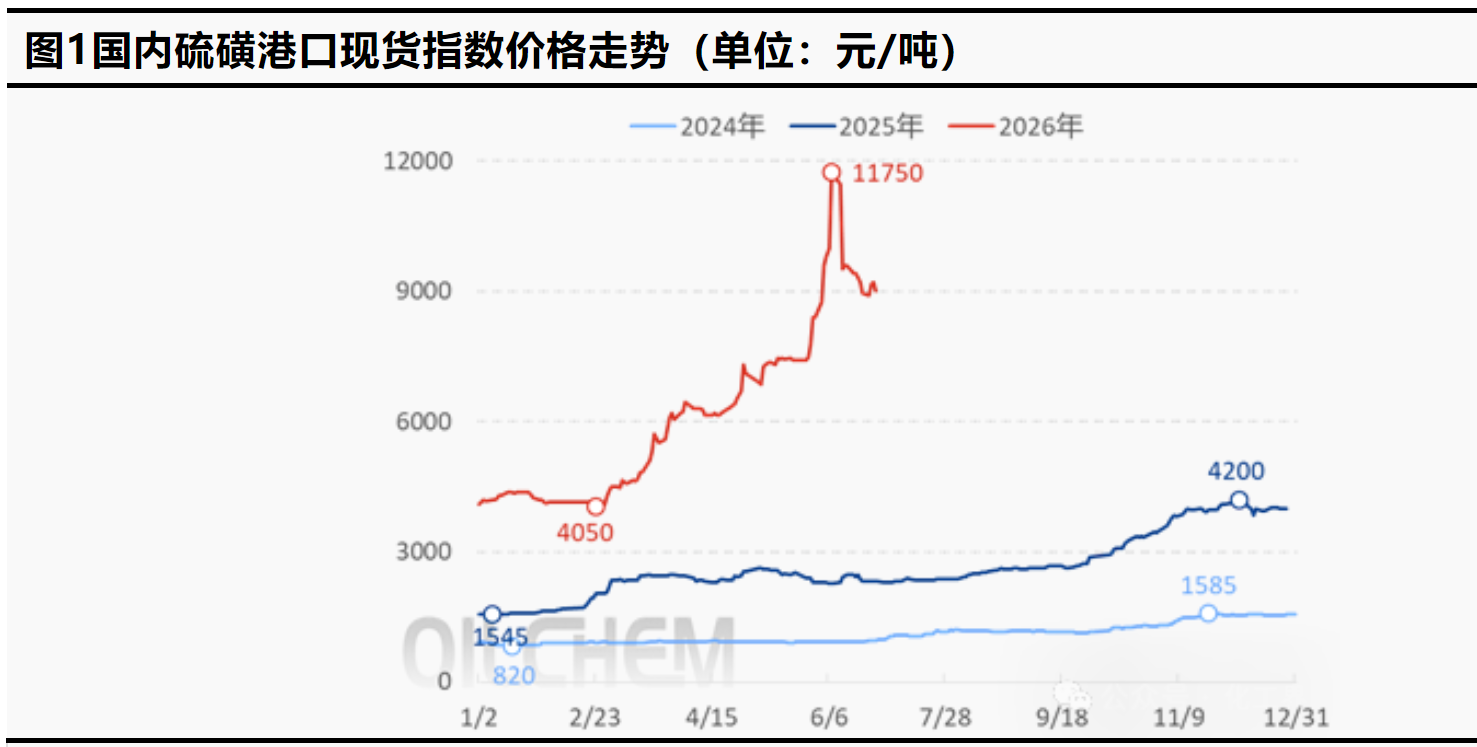

2、现货概况

以镇江港为基准,今日主流颗粒价格9000元/吨,符合早间预期。有利刺激难寻,交投气氛趋于清淡,持货资源中虽有顺势调整,然鲜有的询盘方意找寻低价可能,市场心态不稳行情自然承压调整。终端中未再有新的刚需释放,多数商家维持谨慎待市操作,随着时间推移,卖家将报盘价调整至9100-9150元/吨,不过意向买家只愿低价吸纳,目前虽未有明显商谈成交消息,但市价重心显然被拖累只得向下整理。

3、价格预测

终端待市态度未有改变,商家亦是随行就市等待,持货资源心态承受考验,短期来看现货交投氛围恐维持清淡,预计行情或将弱势盘整。

4、相关产品情况

磷肥市场:今日湖北55%粉磷酸一铵主流出厂价在4450元/吨附近。今日国内磷酸一铵市场整体走势平稳,湖北55粉主流出厂价格维持在4450元/吨附近,成交保持实谈。下游复合肥企业采购积极性不高,大厂已持有部分原料备货,据悉多已完成秋季用量的5成以上,虽有缺口,但时间尚存,根据自身情况进行原料补单;贸易商交易有限,多观望中。今日磷酸二铵64%出厂价在4800-4850元/吨左右,实单保持商谈。国内磷酸二铵市场处于僵持观望状态,原料价格持续高位运行,成本端支撑仍较为稳固,企业有序执行待发订单中,但需求表现持续低迷,新单成交明显乏力,下游采购情绪不高,操作普遍趋于谨慎。

硫酸市场:国内硫酸市场大势持稳,局部呈上行走势。东北地区硫酸市场迎来集中上调行情,各地酸价上调幅度在50—200元/吨区间内,其中黑龙江上调150元/吨,辽宁上调50元/吨,吉林上调200元/吨。本轮上调的主要原因有三:一是前期东北地区价格长期处于低位,具备反弹基础;二是八九月份各酸厂进入例行检修期,为在备肥期前增加库存而集中排库,供应端阶段性收紧;三是受外围山东、河北地区高价硫酸影响,带动本地酸价跟涨。湖北区内主力酸厂部分装置维持检修周期,预计将持续至八月初,市场现货流通资源不断收紧,供给收缩效应逐步显现。

需求侧表现相对平稳,下游磷肥等核心消费行业维持刚需常态化采购,终端拿货平稳释放,带动酸厂走货顺畅,实际成交价格逐步向高端区间靠拢。然而,市场上仍存部分前期低价货源,且随着价格连续上行,宜昌、荆门等地部分下游企业对高价原料产生抵触情绪,接货节奏有所放缓,局部地区成交跟进力度减弱。与此同时,上行节奏受到成本端及宏观环境的双重制约。国际硫磺市场行情僵持,对硫酸的成本支撑力度持续弱化,行业从业者对后续上涨空间渐生疑虑,整体心态趋于谨慎。宏观层面的不确定性亦未消退,进一步加重市场观望氛围,买卖双方博弈明显增强。短期预计国内硫酸市场保持偏强运行格局。

-

[07-02]

-

[07-01]

-

[07-01]

-

[07-01]

-

[07-01]

-

[06-30]

-

[06-29]

-

[06-26]

-

[06-25]

-

[06-24]