一、市场概述

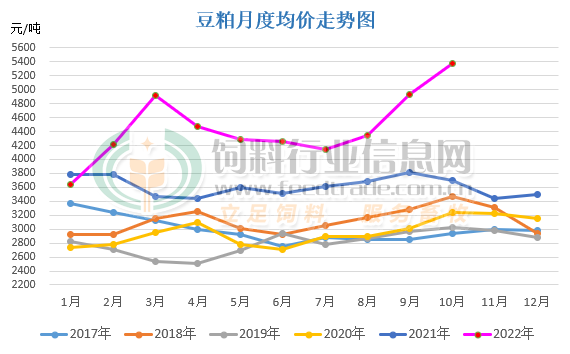

10月在产区良好的天气配合下,美国大豆收割进度为近年来同期较快水平,巴西大豆播种进度亦良好,美国大豆收割上市压力凸显及南美大豆丰产前景良好使得美盘大豆期价承压。但美国大豆产量下调,国内加工压榨需求良好及出口需求旺盛,美豆油等上涨提振,美盘大豆期价重心震荡略微偏强上行。国内大豆到港量不及压榨需求后库存持续下降,豆粕产量有限但饲料养殖企业提货需求强劲,豆粕供不应求支撑价格维持偏强运行走势。据饲料行业信息网慧通数据研究部统计,2022年10月豆粕均价5374.62元/吨,环比继续大幅上涨9.1%,再创近年来豆粕月度均价新高,具体分析如下:

图1:2017-2022年中国豆粕月度均价走势统计(单位:元/吨)

二、市场分析

1、产量下调但不及南美产量增产预期

10月美国农业部月度供需报告再度下调美国大豆单产及产量,但是南美产区天气良好大豆产量及出口量明显上调,高于美国大豆减产数量后全球大豆产量供应增加施压美盘大豆期价;加之美元走强后削弱美国大豆在国际上的出口竞争力,运河水位下降后出口受限等均抑制CBOT大豆期价。不过后期美国国内加工压榨利润高需求好,且中国等主要买家需求旺盛,美豆油等上涨支撑CBOT大豆期价出现偏强走势,成本高企对豆粕价格带来支撑。

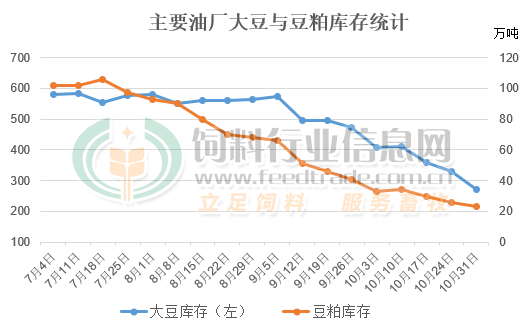

2、供应持续紧张支撑豆粕价格

油厂榨利不佳及大豆成本偏高后前期进口商采购步伐放缓导致近期到港大豆数量偏低,不少油厂因缺少大豆只能停机货减产,在较高压榨利润驱使下油厂尽可能维持高开机率,大豆库存持续下降至较低水平。据国家粮油信息中心相关数据统计显示,截止10月30日主要油厂进口大豆商业库存273万吨,比9月同期减少134万吨,比2021年同期减少208万吨。

图2:油厂大豆及豆粕库存统计(单位:万吨)

油厂可用于压榨的大豆数量有限豆粕产量降低,但生猪存栏偏高及家禽需求好对豆粕需求强劲,油厂豆粕库存继续维持下降的趋势,并继续支撑豆粕价格偏强运行。据国家粮油信息中心最新统计数据显示,截止10月31日国内主要油厂豆粕库存23万吨,比9月同期减少 10万吨,比2021年同期减少22万吨,已经是2018年以来同期最低水平。

3、需求旺盛对豆粕需求增量

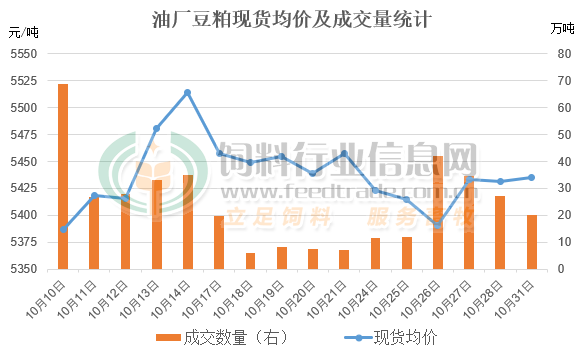

图3:豆粕10月现货成交数量及均价走势统计(单位:元/吨)

进入10月后随着气温逐渐回调,生猪家禽等养殖旺季逐步来临,加之生猪家禽等价格高企后养殖效益良好,饲料养殖企业备货需求量较大且因看好后市购买一定数量远期合同;中游的贸易商亦因后期大豆到港仍需时间备下有一定的库存,油厂豆粕成交数量较好并出现多日成交放量的情况,并有一半的工作日成交量均超过20万吨,最多一个工作日超过68万吨,如此旺盛的需求但供应紧张的情况下豆粕价格继续高位震荡运行。

三、后市预测

虽说9月购买装船的进口大豆船期现阶段已经陆续开始到达我国港口,按照相关的船期统计显示11月到港的大豆数量将会逐渐增多,届时油厂的大豆库存得到补充,在压榨利润良好的情况下油厂开机率较高豆粕产量较大,豆粕库存有望恢复,供应紧张局面将逐步改善,豆粕价格亦随之出现一定的回调。但美湾出口的大豆受限于密西西比河水位偏低影响船运,出口装船延迟后到港的大豆数量也将推迟到港将会拉长豆粕供应紧张的时间周期;而南美目前还在种植期,是否还会遭遇去年拉尼娜气象影响出现恶劣天气影响大豆的单产及产量还有待考证。

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!

移动用户发送到:10657 1203 3014 523 联通用户发送到:10655 0590 5089 16600

电信用户发送到:10659 0200 16689 16600

-

[08-13]

-

[08-01]

-

[07-14]

-

[07-01]

-

[06-13]

-

[06-04]

-

[05-13]

-

[05-06]

-

[08-15]

-

[08-14]

-

[08-13]

-

[08-12]

-

[08-11]

-

[08-08]

-

[08-07]

-

[08-06]

-

[08-05]

-

[08-04]

-

[08-15]

-

[08-14]

-

[08-14]

-

[08-13]

-

[08-12]

-

[08-12]

-

[08-12]

-

[08-11]

-

[08-07]

-

[08-06]