广告

广告

广告

受阿根廷产区干旱天气不利于大豆生长影响,大豆优良率持续下滑后多家机构下调产量预估;叠加巴西产区多雨天气阻碍大豆收割步伐,卡车拥堵导致大豆出口步伐较慢,支撑CBOT大豆期价涨至7月底以来的高点1079.75美分/蒲式耳,并带动进口大豆价格跟随上行。

国内因前期巴西嘉吉及ADM等公司的大豆检验不合格,导致2-3月进口大豆到港量出现了明显的下降,油厂大豆库存下降,节后油厂开机尚未恢复加之大豆供应紧张,且因巴西出口延迟导致后期大豆到港延后,工厂压榨量有限豆粕产量较少。下游饲料养殖企业库存较低后刚性需求备货较多,处于近年同期偏低水平的油厂豆粕库存继续下降,豆粕供应继续收紧后油厂对豆粕的提价意愿增加。

近期豆粕上涨幅度统计表(单位:元/吨)

工厂在成本大幅上行且豆粕供应紧张预期情况下,实施限量销售且出现坐地等待涨价的情况,豆粕价格上涨幅度较为明显。据饲料行业网统计数据显示,近期豆粕持续上涨,较1月9日前后的低点上涨较为明显,在不到一个月的时间内上涨最低490元/吨,最大达650元/吨。

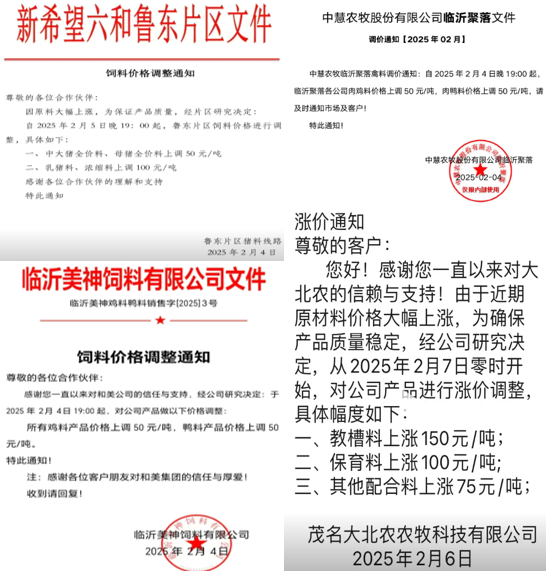

受豆粕价格持续上行且上涨幅度较大影响,新希望六和、大北农、亚太中慧及美神等多家企业在春节长假过后纷纷上调饲料价格,特别是浓缩饲料价格上涨明显,最低为100元/吨,而全价饲料最低的也在50元/吨以上。预计随着国内豆粕价格的持续偏强运行,其他饲料企业迫于成本压力也将紧随其后,纷纷上调饲料销售价格。

广告

饲料行业信息网声明:频道所刊登文章、数据等内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

饲料行业信息网原创文章,转载请注明出处。我们转载的文章,如果涉嫌侵犯您的著作权,或者转载出处出现错误,请及时联系文章编辑进行修正,谢谢您的支持和理解!

(作者:流星)

文章来源:饲料行业信息网广告

每天7条信息!订阅豆粕套餐短信,请发送“DPTA+姓名+企业名称”(点击这里了解豆粕短信)

移动用户发送到:10657 1203 3014 523 联通用户发送到:10655 0590 5089 16600

电信用户发送到:10659 0200 16689 16600

移动用户发送到:10657 1203 3014 523 联通用户发送到:10655 0590 5089 16600

电信用户发送到:10659 0200 16689 16600

相关文章:

-

[02-08]

-

[02-08]

-

[01-21]

-

[01-17]

-

[01-16]

-

[01-13]

-

[01-10]

-

[01-07]

广告

广告

广告

豆粕早评

-

[02-07]

-

[02-06]

-

[02-05]

-

[01-24]

-

[01-23]

-

[01-22]

-

[01-21]

-

[01-20]

-

[01-17]

-

[01-16]

广告

豆粕分析

-

[02-06]

-

[02-05]

-

[02-05]

-

[01-24]

-

[01-24]

-

[01-23]

-

[01-22]

-

[01-21]

-

[01-21]

-

[01-21]

广告